江门网站建设500元全包(华泰460002)华泰460005,

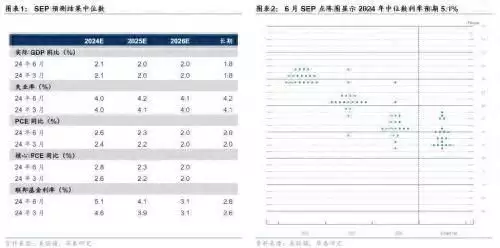

正文FOMC 声明和经济预测概要(SEP)要点美联储召开6月FOMC会议,联邦基金利率目标区间继续维持在5.25~5.50%,2024年降息预测下调为一次(25bp),长期名义中性利率预测上调至2.8%。

本次FOMC声明仅对通胀的描述略做更改,由5月的“近期通胀缺乏进展”改为“有温和进展”点阵图显示2024年联储官员的中位数降息预期下降为一次19名官员中,8名官员预期年内将降息两次,7名官员预期降息一次,4名官员预期不降息;2025年降息中位数为100bp(2024年3月为75bp)。

增长方面:GDP预测维持不变,2024/2025年预测区间分布略微下移;就业方面:上调2025/2026年失业率预测至4.2/4.1%(2024年3月预测4.1/4.0%),2024年失业率预测维持4.0%不变;

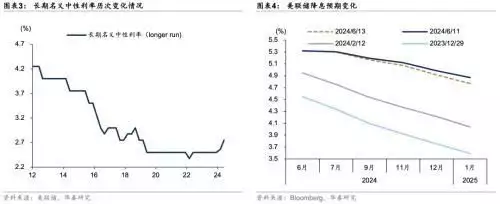

物价方面:上调2024/2025年核心PCE预测至2.6/2.3%(2024年3月预测2.4/2.2%),2026年预测维持2.0%不变;利率方面:上调2024/2025年联邦基金目标利率中位数预测至5.1%/4.1%(2024年3月预测4.6%/3.9%),上调长期名义中性利率预测至2.8%(2024年3月预测2.6%)。

鲍威尔新闻发布会摘要问:在得到当日的 CPI 数据后,你或你的同事改变了利率预测吗?答:FOMC 成员在会议期间有机会根据新公布的数据更新他们的预测,但大多数成员通常不会在得到新数据后进行调整最新的 CPI 数据增加了我们对通胀可持续下降的信心,但还不足够。

问:SEP 显示核心 PCE 预计年底达到 2.8%,但今天的 CPI 数据公布后,市场预计本月核心 PCE 大约在 2.6%,这是否意味着美联储预期通胀在下半年不会有进一步的进展?答:下半年通胀数据将面临低基数效应,因此我们决定采取保守的预测方式

,如果未来我们得到更多像今天这样的通胀数据,使得年底通胀位于 2.6-2.7%左右的水平,将是非常好的情况问:SEP 显示长期利率预测有所上升,是否意味着 FOMC 成员认为当前利率不够具有限制性?答:

当前的利率是具有限制性的,并且正在产生我们希望的效果,向后看,长期利率不太可能下降至疫情前的水平问:如何看待经济中的通胀压力?答:通胀已经下降,但仍处于较高水平商品价格有所波动,进口商品价格意外上涨,住房服务分项仍在消化前期通胀压力的滞后反应,。

工资增速超过趋势水平,但我们没有将其视为推动通胀的主要原因问:如何看待就业数据,通胀下降是否需要劳动力市场进一步降温?答:劳动力市场不再过热,正走向更好的供需平衡,目前还没有看到疲软的迹象数据有所分化,不过总体情况是仍然强劲且逐渐降温。

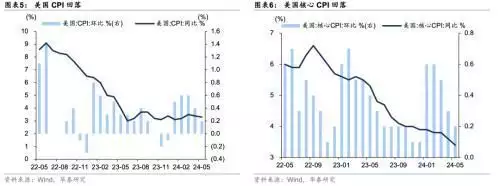

通胀或仍是关键变量FOMC 会前公布的 5 月 CPI 数据超预期回落,不过交通服务等分项降温的可持续性或仍需继续观察,建议持谨慎乐观态度5 月美国整体 CPI/核心 CPI 环比分别为 0/0.2%,低于 0.1/0.3%的彭博一致预期。

除了能源价格如期回落,交通服务分项的降温可能是 CPI 降温最重要贡献之一,环比从 4 月的+0.9%骤降至-0.5%,对整体 CPI/核心 CPI 的贡献从+0.053/+0.066 转为-0.029/-0.037 个百分点。

后续展望,交通服务中机票出现超季节性回落,可能难以持续;机动车保险此前连续高增,反映疫情后汽车维修费率上升的滞后影响,本次转负或预示着未来回归常态化,不过仍需更多数据确认本次新闻发布会上,鲍威尔强调了当前通胀走势的对于货币政策的重要性,并暗示了美联储对于数据的“反应机制”——可能至少需要 3 个月的数据来确认趋势。

一方面,鲍威尔明确表示,本次点阵图的年内降息预期较 3 月下降,主要就是因为通胀风险的上行;另一方面,鲍威尔也强调,单次数据对美联储决策的影响并不大就像直到今年 3 月的CPI 公布后,连续 3 个月强劲的数据才足以让美联储承认通胀下行趋势出现了反复。

当然,美联储在决策中更多依赖过去的数据而不是前瞻预测,可以有效避免重大政策失误,但也可能导致货币政策在一定程度落后于基本面变化市场表现:点阵图逆转部分降息预期FOMC 会前公布的 5 月 CPI 超预期降温,尤其是核心 CPI 环比读数降至 0.16%,点燃降息交易热情。

会前 OIS 市场一度定价年内两次降息预期,9 月首次降息预期由周初的 50%升至 70%以上;FOMC 声明发布前,2y/10y 美债利率下行超 14bp,美股三大指数上涨,美元指数走低,贵金属、原油、铜均上涨。

不过 FOMC 声明和 SEP 公布后,点阵图显示 2024 年中位数降息预期下降为一次,鹰派政策取向使降息交易部分回调FOMC 会后市场预期 9 月降息概率约为 61.2%,全年降息 40bp 左右当日截至收盘,美债利率全线下行,2y 美债下行 8.9BP 至 4.76%,10y 美债下行 8.9bp 至 4.32%;贵金属上涨,COMEX 黄金和白银期货分别涨 0.61%/1.98%;美元指数小幅震荡,收跌 0.01%报 104.7;美股三大指数收盘表现分化,道指跌 0.09%,标普/纳指分别涨 0.85%/1.53%。

后续展望美国基本面降温信号逐渐增多+通胀下行仍需更多数据验证,决定了美联储年内大概率降息但是空间有限,1~2 次可能是较为合理的水平从节奏上看,除非出现小概率事件,比如就业市场短期明显恶化,否则 7 月降息的可能性几乎为零。

9 月或是最早开始降息的时间点,距离 9 月会议还有较长的时间,有足够的通胀和就业数据供联储评估,以决定是否调降利率3 个月以上的通胀环比趋势或是决定是否降息的关键考虑到 23H2 下半年的低基数,美联储对通胀的同比读数并没有苛求,SEP 显示虽然预计年底核心 PCE 同比可能还在 2.8%左右,但绝大多数官员认为至少降息一次。

我们认为 3 个月以上的通胀环比趋势降温可能是触发降息的关键门槛,其次是就业市场的尾部风险中长期来看,略微偏冷的数据+略微偏鹰的美联储,可能才是能够继续引导通胀降温的“正解”美国基本面韧性较强,一旦美联储松口,降息预期带来金融条件转松,对基本面提振效果明显,因而 22H2 以来美国基本面长期处于和降息预期“动态平衡”的状态。

甚至在今年一季度出现了数据火热+美联储偏鸽的组合,导致通胀下行面临反复5 月 CPI 数据明显降温,但是点阵图显示美联储官员不为所动,保持了年内可能降息一次的偏鹰派指引,继续维持偏紧的金融条件,可能更有利于通胀降温。

后续继续关注联储官员的表态资产配置启示美债:美债近日波动剧烈,核心仍是在美联储降息预期折返跑对于利率而言,“基本面定方向,美联储定节奏,市场增加波动”,略微偏冷的数据+略微偏鹰的美联储,可能意味着利率短期下行空间不大,不过中长期走低的确定性更高。

具体点位上,我们认为年内降息 1~2 次可能是合理预估,大致对应 10y 美债利率短期在 4.3~4.5%区间震荡,后续等待通胀进一步降温带来的下行契机关注周五的 30 年期美债拍卖权益:降息预期升温+端侧 AI 创新,流动性与产业逻辑共振,标普和纳指连续三个交易日创历史新高,苹果 6 月 12 日盘中一度反超微软重回市值第一的宝座。

美国基本面“温差” +科技革命驱动,高质量+高成长的大盘股可能维持相对跑赢,但近期拥挤度已有明显回升,后续不排除略有扰动短期利率下行或给美股小盘+新兴市场(港股等)带来一定弹性,不过空间上暂不做过高期待。

美元:欧央行、加拿大央行等相继开启降息,美联储行动偏晚,利差+全球大选年的不确定性等因素继续支撑美元偏强运行不过基本面上看,欧洲基本面边际修复态势渐显,和美国基本面的差距正在缩小,后续如果欧洲经济复苏+美联储转向降息,美元或面临一定下行压力。

关注日本央行周五利率决议,可能宣布减持日债+引导加息预期带来扰动风险提示美国通胀超预期上行,金融风险事件扰动。

广告38岁女领导的生活日记曝光,解密职场有多内涵,令人头皮发麻×

广告因为得到美女欣赏,改变了他的人生轨迹…×

本文源自券商研报精选